Вопрос дня

Каковы меры фискальной политики на 2021 год?

Подоходный налог

Исключения для физических лиц

В целях смягчения влияния инфляции на доходы граждан, а также поддержки семей с детьми предлагается:

· увеличить персональное освобождение и основное дополнительное освобождение на 5 % — с 24000 до 25200 риалов и с 18000 до 18900 крон соответственно

· увеличить освобождение для лиц, удерживаемых на 50 % — с 3000 до 4500 риалов.

За счет увеличения личного освобождения граждане будут платить 144 RON за вычетом подоходного налога, т.е. зарплата также будет увеличена на ту же сумму. Граждане, получающие льготы для удерживаемых лиц, будут платить 180 рионов за вычетом подоходного налога, в то время как их доходы будут увеличены на 180 рупий.

В целях упрощения механизма налогообложения физических лиц и поощрения всех лиц к трудоустройству предлагается отменить изъятия, предоставляемые супругам в размере 11280 рупий при сохранении основного дополнительного освобождения. Таким образом, граждане, которые воспользовались этим освобождением, будут платить налогообложение выше, в размере 1 353,6 RON.

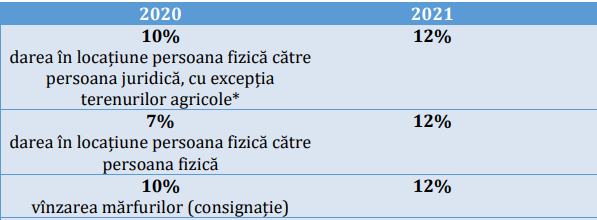

Унифицированные ставки подоходного налога

В целях упрощения процесса налогового администрирования как на уровне налогового органа, так и на уровне налогоплательщика за счет отсутствия обязательства по представлению налоговой декларации предлагаются меры по стандартизации ставок подоходного налога.

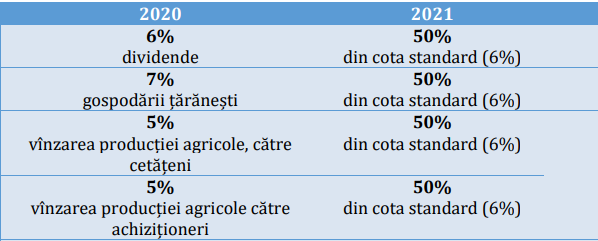

Таким образом, для достижения поставленных целей предлагается согласовать ставки подоходного налога на уровне общей ставки 12 %.

При этом для обеспечения инвестиционной привлекательности национальной экономики предлагается сохранить ставку налога на дивидендный доход на уровне 6 %, что составит 50 % от стандартной ставки. Аналогичным образом, 50 % стандартной ставки (6 %) облагаются налогом на доходы физических лиц и покупки от продажи сельскохозяйственного производства.

Налогообложение доходов B) Финансовые вопросы

В соответствии со статьей 24 (7) Закона об осуществлении разделов I и II Финансового кодекса Nr.1164/1997, проценты физических лиц-резидентов, за исключением зарегистрированных в юридической форме предпринимательской организации, от банковских вкладов не облагаются налогом до 1 января 2021 года; корпоративные ценные бумаги в виде облигации и переводимые ценные бумаги, включая инструменты денежного рынка, такие как банковские депозитные сертификаты и банковские векселя; вклады членов на личные сберегательные счета в сберегательных и кредитных объединениях граждан, расположенных на территории Республики Молдова.

С помощью этого проекта предлагается облагать налогом проценты с депозитов по ставке 3 % (25 % от стандартной ставки) посредством окончательного удержания подоходного налога, что обеспечит простоту в процессе налоговое управление.

Отмена налогообложения дивидендов, распределенных между юридическими лицами

Для обеспечения того, чтобы налоговое законодательство не предусматривало налогообложения одного и того же дохода с одним и тем же налогообложение предлагается, чтобы 6-процентный налог на дивиденды применялся только к распределению дивидендов физическим лицам или нерезидентам.

Источник: Contabilsef.md